安徽省医疗器械产业发展现状研究

时间:2021-03-16 11:01:16 热度:37.1℃ 作者:网络

深度融入长三角一体化发展,是安徽省发展医疗器械产业的重要机遇。“十三五”以来,安徽省先后出台《促进医药产业健康发展实施方案》、《安徽省战略性新兴产业“十三五”发展规划《支持现代医疗和医药产业发展若干政策》等文件,从顶层设计层面积极推进医疗器械产业领域发展。2020年,安徽省出台《服务安徽省药品医疗器械产业高质量发展的若干措施》,文件提出参照实施《长三角区域一体化发展规划纲要》,并多处强调进一步强化长三角一体化协同发展相关措施,如对安徽省医疗企业接受长三角区域医疗器械注册人委托生产申请事项优先安排现场核查等。

一、产业规模

医疗器械产业规模增长提速。安徽省2019年医疗器械工业产值60.5亿元,较2018年同比增长19.1%,虽然整体规模与医药工业的847.7亿元相比体量尚小,但是增速远高于医药工业的3.2%。

二、产业主体

截至2020年底,安徽省共有取得二、三类医疗器械注册证的生产企业470家,其中三类器械生产企业34家,二类器械生产企业459家。

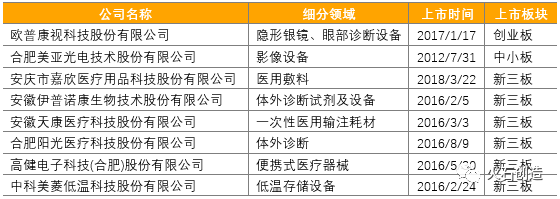

安徽省共培育了医疗器械上市及新三板企业8家,包括欧普康视、美亚光电两家主板上市企业,其中欧普康视市值近500亿,是国内眼科耗材领域的头部企业,发展潜力较大。

表 安徽省医疗器械上市及新三板企业

来源:火石创造数据库

此外,安徽省依托中科院和中科大,培育了中科超精、中科普瑞昇、大族科瑞达激光等一批创新企业,引进了尼普洛、鼎晶生物、金域医学、华大医学等国内外龙头企业,在基因测序、基因检测等领域形成了从产品研发生产和检测服务的产业闭环。

三、产业成果

疫情之下防疫产品获批数量占比过半。2020年全年安徽省新获批医疗器械注册证530个,虽相较于往年有大幅增长,但其中有220个医用口罩、27个防护服、13个额温计,防疫相关产品注册证占全年新获批注册证的一半以上。医用口罩中又有71%的产品均是通过应急审批程序上市的、有效期仅为1年及以内的应急产品。但全国已上市的50个新冠病毒检测试剂盒中,并无安徽省企业产品。

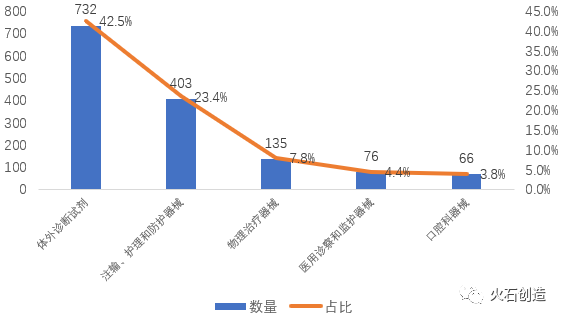

低端产品占比较大,部分领域有待突破。截至2020年12月31日,安徽省共有二、三类医疗器械有效注册证1724个,包括三类器械85个、二类器械1639个。分领域来看,得益于疫情期间防疫物资的应急审批,注输、护理和防护器械占比从2020年之前的不足10%上升到23%,而体外诊断试剂占比则从原先的50%下降到43%。高端医疗器械领域,安徽省有美亚光电和美时影像的X射线设备、中科美菱的医用低温设备、欧普康视的角膜接触镜等产品获批,但是在支架、起搏器、关节假体等心血管和骨科植介入器械,医用直线加速器等放射治疗设备,磁共振、断层扫描系统等影像设备方面尚无产品获批。

图 安徽省医疗器械获批数量TOP5分类(截至2020年12月31日)

数据来源:火石创造数据库

此外,安徽省有1个产品进入国家创新医疗器械特别审批程序,为中科超精(安徽)科技有限公司开发的调强放射治疗计划系统软件,于2018年10月进入国家创新医疗器械特别审批程序,实现了安徽省创新医疗器械特别审批零的突破。但由于中科超精目前已外迁至南京,该产品上市产业化亦或外流。

四、创新资源

创新载体加速落地。安徽省在重大科技基础设施、重点实验室等创新载体的建设上较为薄弱,尚无国家级重点实验室和大科学装置,缺乏医疗器械的原始创新能力支撑。但是在合肥综合性国家科学中心的引领带动下,安徽省创新载体正加速落地,目前已组建了大基因中心、大健康研究院,拥有金域检测国家基因检测技术应用示范中心,并获批了国家健康医疗大数据中部中心建设,未来将成为安徽省重要的基础研究和产业创新转化平台。

公共技术服务平台相对缺乏。目前,安徽省医疗器械领域缺少专业的注册检验服务加速平台,也缺少医疗器械大动物实验平台,一定程度上制约着本地医疗器械的创新发展。

结语

现阶段安徽省医疗器械产业基础相比于长三角其他地区仍有较大差距,有待建立良好的产业生态,带动相应的成果转化和产品创新。在长三角一体化发展机遇之下,安徽省可借鉴苏州承接上海创新成果产业化的经验,发挥医疗器械注册人制度试点等政策机遇,与长三角上海、江苏、浙江等地探索协同模式,夯实基础,突破创新,分阶段分目标地提升医疗器械产业的整体竞争力。